En août 2025, les taux immobiliers poursuivent leur stabilisation après plusieurs mois de tensions sur le crédit. Cette accalmie crée un contexte plus favorable pour les emprunteurs comme pour les vendeurs, avec un marché qui retrouve progressivement sa fluidité. Découvrez dans cet article complet l’évolution des taux de crédit immobilier au mois d'août 2025, les profils les plus recherchés, les conseils pour bien emprunter ou vendre et les perspectives pour l’automne.

Baromètre des taux de crédit immobilier en août 2025 : les chiffres à connaître

Le mois d’août 2025 confirme une tendance à la stabilisation des taux immobiliers, amorcée depuis plusieurs mois. Les principales banques, rassurées par une conjoncture économique plus lisible et une baisse des OAT (Obligations Assimilables du Trésor), maintiennent une politique de financement relativement accessible. Résultat : les porteurs de projets – qu’il s’agisse d’un premier achat, d’un investissement locatif ou d’un projet de résidence principale – peuvent encore bénéficier de taux fixes compétitifs.

Voici les données actualisées des taux immobiliers en août 2025, publiées par CAFPI le 26 juillet. Elles distinguent trois niveaux : le taux le plus bas négocié, le taux moyen constaté et le taux barème affiché par les établissements bancaires.

Les taux fixes par durée de financement immobilier (10, 15, 20, 25 ans)

Durée du prêt | Taux le plus bas | Taux moyen | Taux barème |

|---|---|---|---|

10 ans | 2,73 % | 2,99 % | 3,48 % |

15 ans | 2,81 % | 3,06 % | 3,71 % |

20 ans | 2,92 % | 3,14 % | 3,84 % |

25 ans | 3,05 % | 3,27 % | 3,98 % |

Source : Cafpi

Ces taux concernent des crédits à taux fixes, plébiscités par la majorité des emprunteurs en raison de leur prévisibilité sur le coût total du prêt et la sécurité qu’ils offrent sur les premières années de remboursement.

Les meilleurs taux négociés sont réservés aux profils d’emprunteurs solides : apport personnel important, situation professionnelle stable, endettement maîtrisé et bonne gestion bancaire.

Analyse des taux d'emprunt immobilier en août 2025

Le mois d’août confirme une stabilisation des taux d’intérêt après une phase de hausse entre mi-2023 et fin 2024. Si les taux barèmes restent élevés, les marges de négociation se renforcent depuis mai 2025, grâce à une reprise de la concurrence entre établissements bancaires pour capter de nouveaux clients.

La baisse progressive des taux se manifeste surtout sur les durées longues (20 et 25 ans), avec des écarts pouvant dépasser 0,70 point entre le barème affiché et le taux négocié. Cette situation permet d’améliorer la capacité d’emprunt des ménages, notamment en région et dans les villes où les prix restent accessibles.

Autre signal encourageant : les taux moyens restent en recul léger par rapport au mois de juillet, ce qui indique une tendance à la baisse contenue, mais bien réelle. Une bonne nouvelle pour les projets immobiliers en cours, à condition de se positionner avec un dossier complet et bien préparé.

Taux variables et taux nominal : quelles différences en 2025 ?

Bien que peu utilisés en France, les prêts à taux variable demeurent proposés par certaines banques. Ces formules, souvent indexées sur l’Euribor, peuvent offrir un taux d’entrée plus faible, mais présentent un risque de fluctuation important. En période d’incertitude monétaire ou de reprise de l’inflation, leur attractivité reste limitée, notamment pour les primo-accédants.

À l’inverse, le taux nominal représente la base brute du calcul du crédit. Il ne tient pas compte des éléments du prêt comme l’assurance emprunteur, les frais de dossier, ou les garanties. Pour évaluer le coût total réel de votre crédit, il est indispensable de comparer les TAEG (Taux Annuel Effectif Global), incluant tous les frais.

Astuce : pour obtenir le meilleur taux en août 2025, comparez les offres de plusieurs établissements à profil équivalent et faites-vous accompagner par un conseiller Capifrance ou un courtier partenaire.

Profils emprunteurs : qui peut obtenir les meilleures conditions de prêt immobilier en août 2025 ?

En août 2025, les établissements bancaires continuent de sélectionner les dossiers selon des critères stricts. Dans un contexte de stabilisation progressive des taux, les banques cherchent à limiter leur risque en priorisant les emprunteurs présentant des garanties solides. Cela ne signifie pas que seuls les hauts revenus peuvent obtenir un bon taux, mais certains éléments font la différence dans l'obtention du meilleur taux du marché.

La compréhension des profils d'emprunteurs favorisés et des facteurs d’influence dans l’analyse bancaire est donc essentielle pour optimiser son projet immobilier et négocier dans les meilleures conditions.

Profils privilégiés par les établissements bancaires

Les profils primo-accédants sont toujours bien accueillis, notamment lorsqu’ils disposent d’un apport personnel d’au moins 10 % du montant du bien. Cela montre une capacité d’épargne, un engagement dans le projet et réduit le risque pour la banque.

Outre l’apport, le profil du demandeur est étudié selon plusieurs critères :

- une situation professionnelle stable (CDI ou profession libérale établie),

- un taux d’endettement maîtrisé (idéalement ≤ 33 %),

- une gestion bancaire saine.

Ces éléments du prêt sont analysés en détail, car ils influencent directement l’accès au meilleur taux négociable et les conditions de financement (durée, mensualité, garanties). Les banques cherchent à séduire des nouveaux clients solvables et à faible risque, ce qui explique l’importance croissante de la qualité du dossier.

Rôle de l’apport, des garanties et des frais annexes pour obtenir des taux d'intérêt immobilier attractifs

Si les taux d’intérêt sont aujourd’hui relativement stables, d’autres composantes du crédit pèsent fortement sur le coût total. Parmi eux :

- les frais de dossier,

- l’assurance emprunteur,

- les garanties obligatoires (hypothèque, caution).

Ce sont autant de éléments de comparaison à prendre en compte entre deux offres bancaires. À profil identique, les écarts sur ces coûts peuvent représenter plusieurs milliers d’euros sur la durée de remboursement.

De plus, la formule du crédit joue un rôle important : un taux nominal plus bas n’est pas toujours plus avantageux si les frais annexes sont élevés. C’est pourquoi certains emprunteurs s’interrogent sur l’opportunité d’un taux variable, potentiellement plus attractif au départ, mais incertain sur le long terme. En période de stabilisation, les banques peuvent proposer les deux options, mais le taux fixe reste plus rassurant pour sécuriser les premières années du prêt.

Enfin, il est crucial de bien analyser les facteurs d’influence : décisions de politique monétaire, niveau des OAT (Obligations Assimilables du Trésor), contexte géopolitique... Ces variables peuvent orienter l’évolution des taux dans les mois à venir et doivent être prises en compte dans le délai de réflexion de tout projet de financement.

Capacité d’emprunt immobilier : quel impact des taux en août 2025 ?

En août 2025, la capacité d’emprunt des ménages français reste un enjeu central dans la réalisation de leurs projets immobiliers. Si la stabilisation des taux observée depuis le printemps permet de retrouver une meilleure lisibilité, elle n’efface pas les disparités régionales et les contraintes budgétaires. Les fluctuations du coût total d’un crédit, même faibles, influencent directement la surface achetable, surtout dans les grandes villes.

Comprendre l’effet concret des taux sur votre budget est indispensable pour déterminer la formule de financement la plus adaptée à votre situation.

Calcul de la capacité d’emprunt selon le taux

Le principe est simple : plus le taux d’intérêt est bas, plus l’emprunteur peut obtenir un capital élevé à mensualité équivalente. Par exemple, sur une base de 1 000 € de mensualité sur 20 ans :

- à 3,14 % (taux moyen actuel), un foyer peut emprunter environ 170 000 €

- à 2,92 % (meilleur taux négocié), le montant passe à environ 175 000 €

- à 3,84 % (taux barème), il chute à environ 160 000 €

Un écart d’un demi-point de taux peut donc représenter jusqu’à 15 000 € de pouvoir d’achat immobilier en plus ou en moins. Ce différentiel devient un élément de comparaison majeur lors du choix entre plusieurs offres.

Dans ce contexte, chaque emprunteur a tout intérêt à faire jouer les marges de négociation entre les établissements bancaires, notamment sur les frais de dossier, les assurances, et bien sûr le taux proposé.

Exemples concrets : Paris, Grand Est, Pays de la Loire et autres régions de France

L’impact des taux sur la capacité d’achat varie fortement selon la région et les prix au m². Voici quelques illustrations concrètes :

- À Paris, avec un prix moyen autour de 10 000 €/m², même un gain de 10 000 € de financement ne permet souvent que de gagner 1 m² de surface achetable.

- Dans le Grand Est, où le prix moyen tourne autour de 2 200 €/m², cette même variation permettrait d’ajouter 4 à 5 m² à votre achat.

- En Pays de la Loire, région en croissance modérée, les effets sont intermédiaires, avec une hausse potentielle de 2 à 3 m² pour un financement optimisé.

- En Auvergne-Rhône-Alpes, une légère amélioration du taux permet de passer plus facilement de l’appartement à la maison individuelle dans les zones périurbaines.

- En Nouvelle-Aquitaine, les villes moyennes comme Niort, Bergerac ou Angoulême offrent un bon rapport entre prix au m² et surface financée, avec un effet levier plus net si les conditions de crédit s’améliorent.

- En Occitanie, dans des agglomérations comme Narbonne ou Albi, une variation de 0,2 point sur le taux d’intérêt peut représenter jusqu’à 8 m² supplémentaires de surface achetable pour un budget mensuel équivalent.

Ces exemples soulignent l’importance d’adapter son projet aux facteurs locaux, mais aussi de se faire accompagner dans l’analyse de sa capacité d’emprunt. Chez Capifrance, nos conseillers s’appuient sur des outils de simulation précis pour ajuster votre recherche immobilière à votre réalité budgétaire.

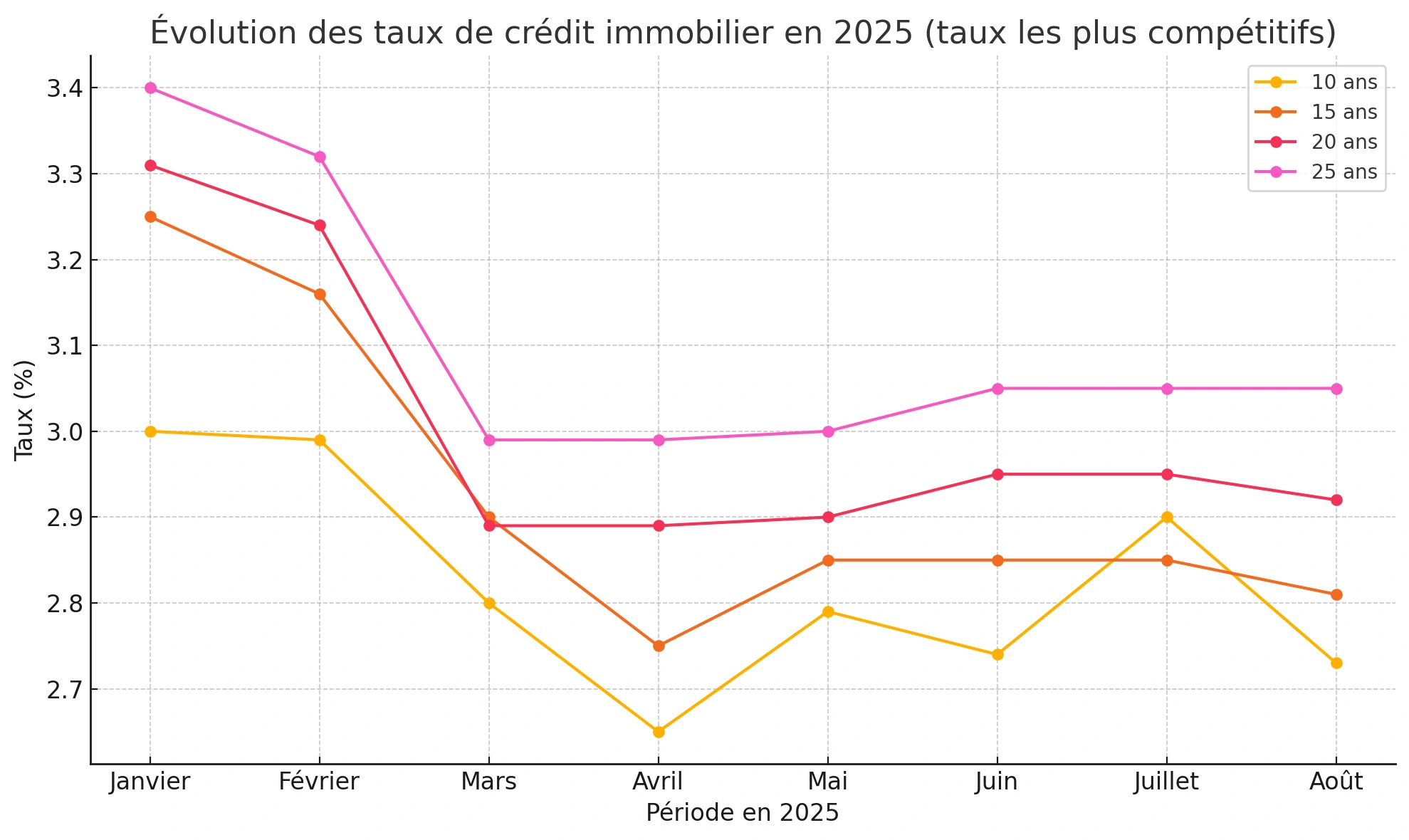

Évolution des taux immobiliers depuis le début de l’année 2025 : stabilisation ou vraie baisse ?

Période en 2025 | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

Janvier | 3,00 % | 3,25 % | 3,31 % | 3,40 % |

Février | 2,99 % | 3,16 % | 3,24 % | 3,32 % |

Mars | 2,80 % | 2,90 % | 2,89 % | 2,99 % |

Avril | 2,65 % | 2,75 % | 2,89 % | 2,99 % |

Mai | 2,79 % | 2,85 % | 2,90 % | 3,00 % |

Juin | 2,74 % | 2,85 % | 2,95 % | 3,05 % |

Juillet | 2,90 % | 2,85 % | 2,95 % | 3,05 % |

Août | 2,73 % | 2,81 % | 2,92 % | 3,05 % |

Source : CAFPI – meilleurs taux négociés en 2025

Entre janvier et août 2025, le marché du crédit immobilier a connu une transition notable. Après une période marquée par une montée rapide des taux en 2023 et un plateau élevé en 2024, les premiers mois de 2025 ont été marqués par une baisse et suivis d'une stabilisation progressive au printemps, qui se confirme une nouvelle fois en août.

Cette évolution tient à la combinaison de plusieurs facteurs d’influence : le reflux de l’inflation, l’évolution de l’activité économique en zone euro, les arbitrages monétaires de la Banque centrale européenne, ainsi que le comportement des obligations assimilables du Trésor (OAT 10 ans), principal indicateur suivi par les banques pour fixer leurs barèmes.

Tendance à la baisse : quels facteurs d’influence ?

La tendance actuelle est portée par un contexte plus favorable au financement immobilier. Parmi les principaux moteurs de cette évolution :

- La diminution des OAT, passées sous les 3,20 % fin juillet 2025, permettant aux banques de revoir leurs taux barèmes à la baisse ;

- Les décisions de la BCE : le maintien d’une politique monétaire prudente, sans relèvement des taux directeurs depuis le printemps, rassure les établissements de crédit ;

- Une inflation contenue et mieux anticipée ;

- La volonté des banques de relancer leur production de prêts immobiliers dans un marché encore en phase de reconquête, notamment pour attirer de nouveaux clients.

Ces éléments conjugués entraînent une détente progressive des taux proposés, avec un écart croissant entre les barèmes affichés et les taux réellement négociés.

Le rôle de la Banque centrale européenne et des OAT

L’orientation monétaire de la BCE reste un élément de référence pour le marché. En refusant de relever ses taux directeurs en juillet et en août 2025, l’institution a envoyé un signal favorable aux établissements bancaires, qui ont ajusté leurs grilles en conséquence.

Par ailleurs, le niveau des OAT à 10 ans, souvent utilisé comme repère dans les modèles de calcul des taux fixes, s’est stabilisé sous les 3,2 %. Ce repli technique ouvre la voie à une baisse progressive des taux dans les offres bancaires, même si les banques conservent une certaine prudence dans un contexte géopolitique encore incertain.

À ce stade, on observe une différenciation des stratégies selon les établissements : certaines banques privilégient les durées longues avec des taux attractifs pour relancer les dossiers, tandis que d’autres ajustent leurs offres sur les profils les plus sûrs, en modulant les marges de négociation.

Les conseils de Capifrance pour emprunter au bon moment

Emprunter en août 2025 peut représenter une véritable opportunité si vous adoptez la bonne stratégie. Dans un marché où les taux immobiliers amorcent une baisse progressive tout en restant proches de leurs niveaux moyens, les établissements bancaires redeviennent plus réactifs pour capter des profils solides. C’est donc un bon moment pour déposer une demande de financement… à condition d’être bien préparé.

Nos conseillers Capifrance vous accompagnent à chaque étape pour maximiser vos chances d’obtenir un crédit immobilier dans les meilleures conditions et réussir votre achat ou vente.

Éléments clés pour bien négocier son taux de crédit immobilier

Pour espérer bénéficier du meilleur taux du mois, il est essentiel de soigner votre profil et de valoriser les éléments du prêt qui rassurent les banques.

Voici les principaux leviers à mobiliser :

- Un apport personnel d’au moins 10 à 15 % du montant total du bien, voire plus selon la nature du projet ;

- Une situation professionnelle stable : CDI, ancienneté dans le poste, revenus réguliers ;

- Une bonne gestion des comptes bancaires : épargne régulière, aucun incident de paiement, absence de crédits à la consommation récents ;

- Un dossier clair et complet, incluant toutes les pièces justificatives, l’assurance emprunteur choisie et les éventuels frais de dossier anticipés ;

- Un projet cohérent en lien avec vos ressources et vos objectifs à moyen terme.

Astuce : les banques examinent chaque dossier selon leurs propres critères, mais toutes analysent les mêmes fondamentaux. Ce sont les marges de négociation sur les taux, les garanties ou les conditions de remboursement qui feront la différence.

Bien choisir entre taux fixe, variable, nominal, TAEG…

De nombreuses offres de financement existent, mais elles ne se valent pas toutes. Il est crucial de comparer les propositions selon plusieurs angles :

- Le taux nominal : c’est le taux brut proposé par la banque, hors frais ;

- Le TAEG (Taux Annuel Effectif Global) : il intègre tous les frais annexes (assurance, garantie, frais de dossier) et constitue l’élément de comparaison principal entre deux crédits ;

- Le taux variable : parfois plus bas au départ, mais risqué dans un marché incertain, surtout sans plafonnement ;

- Le taux fixe : le plus utilisé, il garantit une mensualité constante sur toute la durée de remboursement, offrant ainsi une visibilité optimale, notamment sur les premières années du crédit.

Pour déterminer la formule la plus adaptée à votre profil, votre projet et votre horizon de vie, mieux vaut être accompagné. Un conseiller Capifrance peut vous orienter vers un établissement bancaire partenaire, vous aider à constituer votre dossier, ou vous mettre en relation avec un courtier pour obtenir les conditions les plus avantageuses.

Vendre son bien immobilier en période de taux stabilisés : nos conseils aux propriétaires vendeurs

Si l’on parle beaucoup des acheteurs lorsqu’il est question de taux immobiliers, les vendeurs sont eux aussi directement concernés. En août 2025, la stabilisation des taux d’intérêt relance progressivement la demande, notamment chez les primo-accédants et les acquéreurs disposant d’un apport personnel conséquent. C’est donc un moment stratégique pour mettre son bien en vente — à condition d’anticiper les attentes du marché et de bien positionner son prix.

Pourquoi la stabilité des taux d'intérêt immobilier est une bonne nouvelle pour les vendeurs

Depuis la fin du printemps 2025, les acheteurs reviennent progressivement sur le marché. La combinaison d’un coût total du crédit plus maîtrisable, de marges de négociation plus larges et d’un meilleur accès au financement permet à de nombreux ménages de réactiver leur projet d’achat immobilier.

Pour les vendeurs, cette dynamique est une opportunité concrète :

- La capacité d’emprunt des acheteurs est en légère hausse par rapport au mois de juillet, ce qui élargit leur champ de recherche ;

- Les banques sont davantage enclines à financer les profils d’emprunteurs solides, avec un soutien renforcé aux dossiers bien montés ;

- Le retour progressif à la confiance, dans un contexte de stabilisation économique, favorise la décision d’achat.

En d’autres termes, la reprise reste prudente, mais elle est lisible — et elle offre un contexte plus porteur que celui du second semestre 2024.

Adapter son prix au contexte de financement des acheteurs

Pour bien vendre en août 2025, il est essentiel de tenir compte des éléments de financement côté acquéreur. Une durée de remboursement plus longue, des frais annexes (garantie, frais de dossier, assurance emprunteur), ou des taux légèrement variables selon le profil du demandeur peuvent influencer leur enveloppe globale.

Voici quelques bonnes pratiques :

- Positionner votre bien à son juste prix, en fonction des prix au m² constatés localement et de la solvabilité moyenne des acquéreurs dans votre secteur. Avec Capifrance, obtenez une estimation précise et professionnelle de votre bien immobilier ;

- Mettre en avant les points forts du logement : classe énergétique, charges faibles, qualité de l’environnement, proximité des transports ;

- Être ouvert à la discussion sur les éléments du prêt : délai pour le compromis, clause suspensive de prêt, flexibilité sur l’acte définitif ;

- Accepter que certains profils aient besoin de quelques semaines de plus pour finaliser leur délai de réflexion ou obtenir une validation bancaire.

Un conseiller Capifrance vous accompagne à chaque étape pour positionner votre bien, cibler les bons acquéreurs et sécuriser la vente dans les meilleurs délais. Il pourra aussi vous orienter si vous êtes en phase de mutation ou avez un projet de revente-reachat.

Prévisions et perspectives pour les taux immobiliers à l’automne 2025

Alors que l’été touche à sa fin, de nombreuses questions se posent sur l’évolution des taux immobiliers dans les prochains mois. Après plusieurs semaines marquées par une stabilisation confirmée, et même quelques baisses progressives des taux négociés, l’automne 2025 pourrait bien confirmer une dynamique favorable pour les emprunteurs.

Toutefois, ces tendances actuelles restent sensibles aux facteurs d’influence internationaux, aux décisions monétaires à venir, et à la capacité des établissements bancaires à relancer durablement la production de prêts immobiliers.

Vers une poursuite de la stabilisation ou une baisse des taux d'emprunt immobilier en fin d'année 2025 ?

Plusieurs scénarios se dessinent à court terme :

- Le scénario optimiste table sur une poursuite de la baisse des taux moyens, si les OAT restent sous les 3 % et que la Banque centrale européenne (BCE) maintient une politique accommodante. Les décisions de la BCE prévues à la rentrée seront déterminantes.

- Le scénario prudent prévoit une stabilisation prolongée autour des niveaux actuels, avec des variations minimes selon le profil du demandeur et le type de projet (résidence principale, locatif, investissement).

- Enfin, un scénario plus restrictif (moins probable à ce stade) évoque un retour de la pression sur les taux en cas de rebond de l’inflation ou de choc externe lié au contexte géopolitique.

Quelle que soit l’évolution, les formules de crédit à taux fixe devraient rester privilégiées, avec des marges de négociation toujours présentes pour les profils solides.

Comment anticiper les évolutions à venir pour son projet immobilier ?

Pour les emprunteurs comme pour les vendeurs, l’automne s’annonce comme une période stratégique à exploiter intelligemment. Voici quelques conseils concrets :

- Anticipez vos démarches dès septembre pour bénéficier des taux actuels avant d’éventuelles hausses. Le délai de réflexion bancaire (et la durée d’instruction des dossiers) peut allonger la concrétisation d’un projet.

- Comparez les TAEG, pas uniquement le taux nominal, pour obtenir une vision claire du coût total du crédit.

- Mettez en avant votre apport personnel, votre situation professionnelle stable et tous les éléments du prêt qui valorisent votre profil (épargne, absence de crédits à la consommation, stabilité de l’emploi).

- Si vous êtes vendeur, adaptez votre stratégie de mise en vente à cette phase de reprise du marché. Une estimation juste, une communication soignée et une réactivité peuvent accélérer la vente.

Chez Capifrance, nos conseillers vous aident à concrétiser votre projet immobilier de vente ou achat, avec des conditions de financement compétitives, toujours en accord avec votre projet de vie et vos objectifs d'investissement.

Conclusion : ce qu’il faut retenir sur les taux immobiliers en août 2025

- Les taux moyens s’établissent entre 2,99 % et 3,27 % selon la durée, avec des meilleurs taux négociés en nette amélioration pour les bons profils.

- La baisse des taux immobiliers en fin d'année 2024 et leur stabilisation au printemps 2025 se confirme une nouvelle fois en ce mois d'août.

- Les profils stables, avec apport personnel, gestion saine et revenus réguliers, sont les plus favorisés par les établissements bancaires pour emprunter sous les 3 %.

- La capacité d’emprunt progresse légèrement, ce qui redonne de l’oxygène aux projets immobiliers dans de nombreuses régions.

- C’est un bon moment pour emprunter ou vendre, à condition d’être bien conseillé, notamment sur la structure du prêt, le TAEG, et les frais annexes.

- L’automne 2025 pourrait confirmer une tendance baissière, selon les décisions de la BCE, l’évolution des OAT et le maintien de la stabilité économique, mais mieux vaut se positionner tant que les conditions favorables actuelles sont maintenues.

- Contactez votre conseiller immobilier Capifrance à proximité pour réussir votre achat ou vente et consultez nos annonces immobilières pour trouver le bien de vos rêves.

- Vous vendez pour acheter ? Réalisez une estimation immobilière précise pour définir le juste prix et vendre dans les meilleures conditions.

Nos articles à consulter sur la même thématique :

- Actualité - Taux immobilier en juillet 2025 : tendances et prévisions

- Actualité - Les taux de crédit immobilier en juin 2025 : tendances et prévisions

- Actualité - Les taux de crédit immobilier en mai 2025

- Actualité - Les taux de crédit immobilier en avril 2025 : c'est le printemps !

- Actualité - Les taux de crédit immobilier en mars 2025 à moins de 3%

- Actualité - Les taux de crédit immobilier en février 2025 : tendances et prévision

FAQ : questions fréquentes sur les taux de crédit immobilier

Quel est le taux immobilier actuel ?

En août 2025, les taux les plus compétitifs négociés sont d’environ 2,73 % sur 10 ans, 2,81 % sur 15 ans, 2,92 % sur 20 ans et 3,05 % sur 25 ans (source : CAFPI).

Les taux immobiliers vont-ils baisser en 2025 ?

Une légère baisse a été amorcée cet été, après la baisse de 2024 et la stabilisation au premier semestre 2025. La tendance dépendra des décisions de la BCE, des marchés obligataires (OAT) et de l’évolution du contexte économique à l’automne.

Quelle mensualité pour 140 000 euros sur 25 ans ?

À un taux de 3,05 % sur 25 ans, la mensualité hors assurance est d’environ 670 €. Le montant peut varier selon le TAEG et l’assurance emprunteur.

Quelle banque propose le taux immobilier le plus bas ?

Les courtiers comme CAFPI, partenaires de Capifrance, négocient les meilleurs taux auprès de plusieurs établissements partenaires. Aucune banque unique ne domine systématiquement ; tout dépend du profil et du dossier.

À quel taux peut-on emprunter pour un crédit immobilier ?

En août 2025, les taux fixes négociés les plus compétitifs du marché français varient entre 2,73 % et 3,05 %, selon la durée du prêt et le profil de l’emprunteur (apport, revenus, stabilité professionnelle…).

Quel est le taux immobilier moyen en 2025 ?

Le taux moyen observé sur 20 ans depuis le début de l’année se situe autour de 3,00 %, avec une tendance baissière à partir du printemps.

Pourquoi les taux immobiliers augmentent-ils ?

En 2024 et 2025, la tendance s’est inversée : les taux ont baissé et connaissent actuellement une stabilisation assez nette depuis quelques mois.

Comment calculer le taux immobilier ?

Le taux nominal est la base du crédit, mais le TAEG (Taux Annuel Effectif Global) intègre tous les frais (dossier, assurance, garantie). C’est ce taux qu’il faut comparer.

Comment négocier ou renégocier son taux immobilier ?

Présentez un profil solide (revenus stables, apport, faible endettement), comparez les offres entre établissements et faites appel à un conseiller Capifrance ou à un courtier pour optimiser les conditions.

Quel est le taux immobilier sur 25 ans ?

En août 2025, le taux le plus compétitif sur 25 ans est de 3,05 %, selon les données CAFPI. Ce taux peut varier selon le dossier et les conditions du marché.

Auteur :

Frédéric Rémy - Directeur de la Performance commerciale

Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers.