En septembre 2025, les taux des crédits immobiliers confirment plusieurs mois de stabilisation. Cette accalmie permet aux emprunteurs comme aux vendeurs de retrouver de la visibilité sur leur projet immobilier. Dans cet article, Capifrance décrypte les taux actuels, les tendances du marché et les bonnes pratiques pour acheter ou vendre au bon moment.

Contexte et évolution récente des taux des crédits immobiliers

Une stabilisation des taux d'emprunt immobilier depuis le printemps 2025

Depuis le mois d’avril, les taux de crédit immobilier amorcent une stabilisation progressive, après une hausse continue en 2023 et début 2024. La majorité des emprunteurs observe des conditions de financement plus favorables qu’il y a un an, avec un taux prêt immobilier actuel qui oscille en moyenne autour de 3,10 % sur 20 ans en septembre 2025.

Cette accalmie s’explique par plusieurs facteurs : une inflation en recul, des tensions sur les marchés obligataires moins marquées, et une politique monétaire de la Banque centrale européenne devenue plus lisible. Les banques, de leur côté, restent prudentes, mais rouvrent progressivement les vannes du crédit pour des profils jugés solvables.

Taux de prêt immobilier : les tendances observées cet été 2025

Durant l’été 2025, les baromètres des courtiers ont confirmé une stabilisation des taux d’emprunt. Sur trois mois consécutifs, les taux moyens d’un prêt immobilier ont peu évolué, avec des hausses limitées à 0,05 ou 0,10 point selon les durées. En juillet et août, certaines banques ont même lancé des opérations ponctuelles de taux bonifiés, dans un contexte de relance commerciale.

Ce retour de la concurrence permet à certains emprunteurs de négocier un meilleur taux en banque, notamment sur les durées courtes (10 à 15 ans), où les écarts entre taux plancher et taux barème restent significatifs.

Une conjoncture encore prudente malgré un climat plus favorable sur le marché immobilier français

Malgré cette dynamique plus favorable, les conditions d’octroi de crédit restent encadrées. Le taux d’usure, mis à jour chaque mois, continue de limiter la capacité des banques à prêter à certains profils (notamment les seniors, les emprunteurs sans apport ou en CDD).

Par ailleurs, la capacité d’emprunt des ménages reste contrainte par les prix élevés dans certaines zones tendues, même si l’évolution des taux apporte une bouffée d’oxygène.

Ce qu’il faut retenir : le climat actuel est plus serein qu’en 2024, mais le retour d’un taux inférieur à 3 % généralisé n’est pas encore d’actualité. Les emprunteurs doivent rester vigilants, comparer les offres, et s’appuyer sur des professionnels pour optimiser leur projet immobilier.

Baromètre des taux immobiliers en septembre 2025

Les taux moyens constatés sur le marché

En ce début septembre 2025, les taux d'intérêt des prêts immobiliers restent globalement stables par rapport aux deux mois précédents. Selon le baromètre des taux publié par CAFPI, les niveaux moyens sont les suivants pour des taux fixes hors assurance :

Durée du prêt | Taux le plus bas | Taux moyen | Taux barème |

|---|---|---|---|

10 ans | 2,79 % | 2,99 % | 3,48 % |

15 ans | 2,85 % | 3,11 % | 3,71 % |

20 ans | 2,94 % | 3,18 % | 3,84 % |

25 ans | 3,06 % | 3,29 % | 3,98 % |

Source : Cafpi

Ces taux moyens d’un prêt immobilier témoignent d’un marché plus lisible, après une période de forte remontée en 2023-2024. Les emprunteurs peuvent désormais calculer plus sereinement le coût total de leur crédit immobilier, d’autant que les barèmes restent parfois négociables pour les meilleurs dossiers.

Écarts de taux d'intérêt immobilier selon les profils d’emprunteurs

Les établissements bancaires continuent d’appliquer des grilles différenciées selon le profil emprunteur. Un client avec un apport personnel solide, un bon taux d’endettement, et une situation professionnelle stable peut encore accéder à un taux bas, parfois sous les 3 % sur 20 ans.

À l’inverse, les profils jugés plus « risqués » (CDD, faibles revenus, endettement élevé, peu d’apport) se voient appliquer des taux nominaux proches des barèmes — voire sont confrontés à un refus, du fait du taux d’usure encore restrictif.

Principaux facteurs d’influence sur les taux de prêt immobilier en septembre 2025

L’évolution des taux immobiliers reste étroitement liée à plusieurs facteurs d’influence macroéconomiques, parmi lesquels :

- les taux directeurs de la Banque centrale européenne, qui restent élevés pour contenir l’inflation ;

- l’évolution du marché obligataire, notamment les obligations assimilables du Trésor (OAT) à 10 ans, indicateur de référence pour les banques ;

- la politique commerciale des banques à la rentrée, souvent plus dynamique pour séduire de nouveaux clients.

Le ralentissement de l’activité économique en zone euro laisse entrevoir une possible baisse des taux à moyen terme, mais ce scénario dépendra fortement des décisions monétaires à venir.

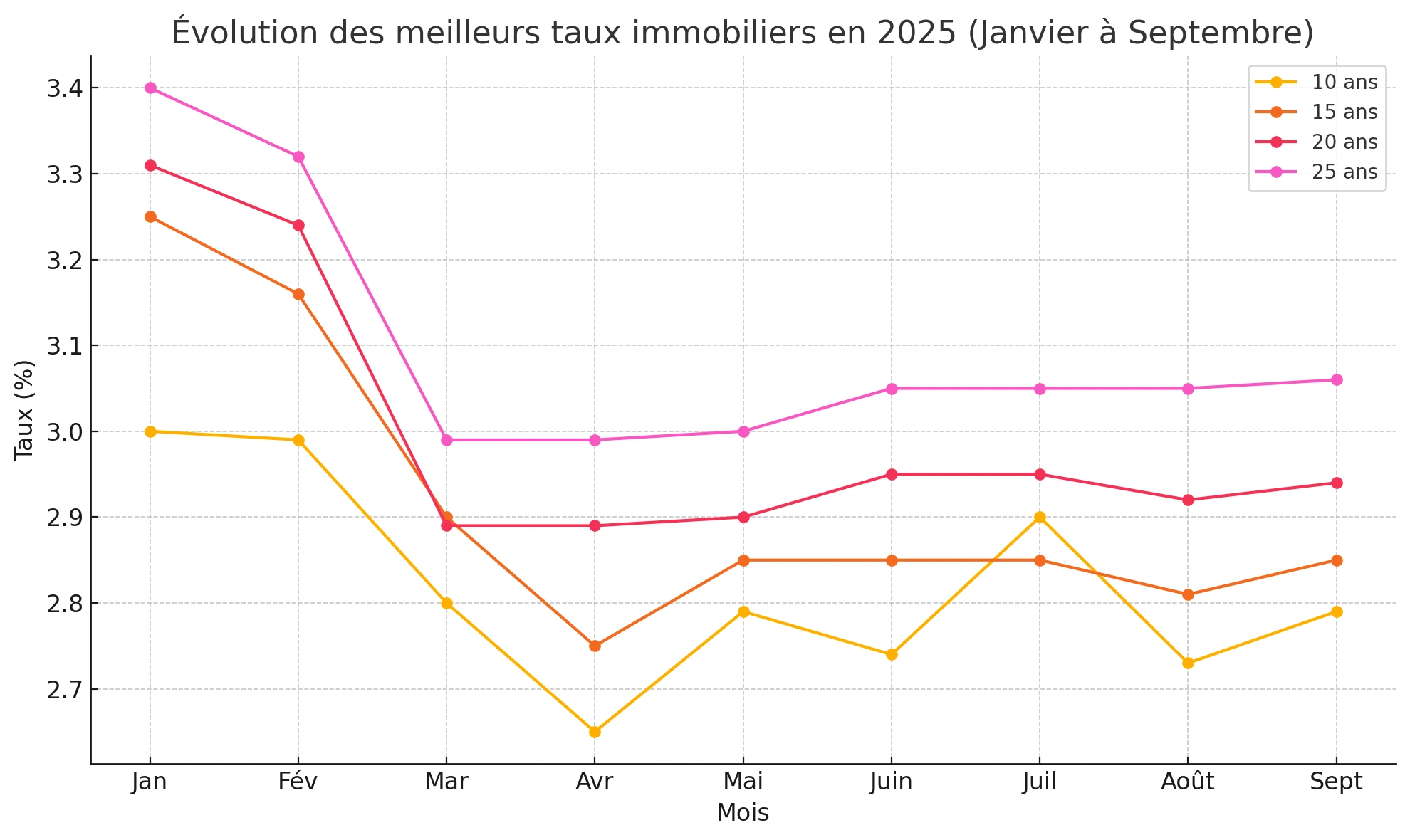

Évolution des taux d'emprunt immobilier par rapport aux mois précédents

Période en 2025 | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

Janvier | 3,00 % | 3,25 % | 3,31 % | 3,40 % |

Février | 2,99 % | 3,16 % | 3,24 % | 3,32 % |

Mars | 2,80 % | 2,90 % | 2,89 % | 2,99 % |

Avril | 2,65 % | 2,75 % | 2,89 % | 2,99 % |

Mai | 2,79 % | 2,85 % | 2,90 % | 3,00 % |

Juin | 2,74 % | 2,85 % | 2,95 % | 3,05 % |

Juillet | 2,90 % | 2,85 % | 2,95 % | 3,05 % |

Août | 2,73 % | 2,81 % | 2,92 % | 3,05 % |

Septembre | 2,79 % | 2,85 % | 2,94 % | 3,06 % |

Source : Cafpi - Evolution des meilleurs taux négociés de janvier à septembre 2025

Par rapport au mois d’août, les taux prêt immobilier actuels sont globalement identiques, voire en légère hausse sur certaines durées longues. L’été a confirmé la fin de la phase de hausse rapide, amorcée fin 2022, avec une stabilisation autour de 3,10 % sur 20 ans en moyenne.

Cette stabilité est perçue comme un élément rassurant pour les projets immobiliers de la rentrée, notamment pour les primo-accédants en attente d’une accalmie.

Analyse du coût total d’un crédit immobilier en 2025 au taux de prêt immobilier actuel

Même avec des taux plus stables, le coût total d’un crédit immobilier reste élevé par rapport à la période 2019–2021. Pour un prêt sur 25 ans à 3,29 % hors assurance, le calcul des intérêts sur prêt représente une charge importante dans le calcul immobilier prêt.

Il est donc essentiel d’évaluer :

- votre capacité d’emprunt réelle (revenus, charges, taux d’endettement) ;

- le bon montant d’apport personnel pour limiter les intérêts ;

- les frais annexes (frais de garantie, assurance emprunteur, frais de dossier…) ;

- et de comparer les offres avec une calculette prêt immobilier ou un courtier.

Prévisions : quelle trajectoire pour les taux des crédits immobiliers ?

Une stabilisation en cours… mais un avenir incertain

Au cours du 1er trimestre 2025, les taux d’intérêt des prêts immobiliers ont enregistré une baisse notable — d’environ 22 points de base en moyenne (soit une baisse mensuelle moyenne de 7 points). Ces améliorations ont été soutenues par les décisions de la Banque centrale européenne (BCE), qui a réduit ses taux directeurs à deux reprises au printemps (de 2,65 % à 2,15 %).

Depuis cet élan printanier, les taux moyens se sont stabilisés autour de 3,07 % en juillet 2025 (hors assurance et coût des sûretés) d’après l’Observatoire Crédit Logement/CSA.

Les leviers macroéconomiques pèsent sur la suite

Malgré cette accalmie, plusieurs facteurs d’influence appellent à la prudence :

- Le ralentissement fragile de la demande de crédits illustré par un rebond hésitant de la production ;

- Les tensions sur le marché obligataire, avec des rendements en hausse, qui pèsent sur les marges bancaires ;

- Un environnement géopolitique et économique incertain, réduisant le soutien des banques envers des dossiers jugés plus risqués.

Ces données laissent entrevoir un climat plus prudent pour les mois à venir, particulièrement pour les emprunteurs aux dossiers moins solides.

Perspectives pour fin 2025 et début 2026

Les prévisions convergent vers un scénario dit de « soft landing » : pas de remontée brutale, mais une probable remontée des taux en 2026, qui pourrait atteindre 3,40 % à la fin de l’année, avec un taux annuel moyen à 3,31 % contre 3,11 % en 2025.

La fin 2025 devrait marquer une période d’efforts promotionnels sélectifs de la part des banques afin de soutenir la production de prêts, tout en restant vigilantes face à la remontée potentielle des défauts.

Le retour des taux d’intérêt réels positifs

Un phénomène clé à signaler : malgré l’inflation toujours volatile, les taux d’intérêt réels sur les prêts immobiliers sont redevenus positifs depuis l’été 2024, après avoir été durablement négatifs. Cette situation accroît la pression sur la solvabilité des ménages, car le pouvoir d’achat des emprunteurs se trouve comprimé par l’écart entre inflation et taux.

En synthèse

- Une baisse notable des taux au printemps 2025, suivie d’une stabilisation estivale autour de 3,07 %.

- Un environnement économique fragile limite les marges de manœuvre des banques, malgré les gestes encourageants de la Banque Centrale Européenne.

- Perspectives : probables promotions ciblées de fin d’année, suivies d’une remontée des taux en 2026.

- Le retour à des taux d’intérêt réels positifs pèse sur la capacité d'emprunt et la stabilité des projets immobiliers.

Quels conseils pour les acquéreurs en septembre 2025 ?

Dans un contexte de stabilisation des taux immobiliers autour de 3 %, les acheteurs potentiels doivent adopter une stratégie lucide et préparée. Si le marché des prêts immobiliers offre une légère accalmie, les banques restent sélectives, exigeant des dossiers solides. Voici les points de vigilance et leviers à activer pour optimiser son projet immobilier à l’automne 2025.

Bien préparer son dossier pour convaincre les banques

Les établissements bancaires se montrent toujours prudents dans l’analyse des dossiers, malgré des taux d'intérêt moyens qui ont cessé de grimper. La stabilité de l'emploi, des revenus réguliers et un taux d’endettement maîtrisé (<35 %) restent les critères incontournables. Mettez en avant votre situation professionnelle stable, vos efforts d’épargne, et anticipez les demandes en joignant tous les justificatifs nécessaires.

Astuce : Faites appel à un courtier pour valoriser votre dossier et négocier les meilleures conditions avec les banques.

Soigner son apport personnel pour une meilleure capacité d'emprunt

En septembre 2025, disposer d’un apport personnel conséquent est un réel atout. La moyenne exigée par les banques tourne autour de 10 à 20 % du prix du bien, notamment pour couvrir les frais annexes (frais de notaire, garantie, dossier). Un bon apport peut aussi permettre de négocier un taux nominal plus bas.

Rappel : L’apport n’est pas obligatoire mais il renforce la capacité d’emprunt et la crédibilité auprès des prêteurs.

Comparer les offres et les TAEG, pas seulement le taux nominal

Avec la remontée des taux d’intérêt réels, il est essentiel de comparer les crédits non seulement sur leur taux d’emprunt mais aussi sur leur TAEG (Taux Annuel Effectif Global). Ce dernier inclut l’ensemble des éléments du prêt : assurance, frais de garantie, frais de dossier, etc. Deux offres à taux égal peuvent avoir un coût total très différent.

Utilisez un outil de calcul prêt immobilier ou une calculette crédit immobilier en ligne pour estimer vos mensualités et votre coût global. Attention à bien identifier les différences entre taux nominal, taux variable, taux fixes, et autre élément qui distingue les différents types de crédits. En cas de doute, demandez conseil à un courtier immobilier.

Adapter la durée du crédit à son projet de vie

Choisir la bonne durée de remboursement est stratégique. En septembre 2025, les taux sur 20 ans sont en moyenne à 3,18 %, et ceux sur 25 ans à 3,29 %. Plus la durée est longue, plus le coût total du crédit augmente, mais plus la mensualité baisse. Faites le point sur votre capacité d’épargne, vos projets familiaux, et vos marges de sécurité.

Bon à savoir : Réduire la durée permet d’économiser sur les intérêts, à condition de supporter une mensualité plus élevée.

Ne pas attendre indéfiniment une baisse des taux

Même si des baisses de taux ont été observées au printemps, la tendance est aujourd’hui à la stabilisation, voire à une remontée progressive dès 2026. Reporter son projet en espérant des taux bas plus attractifs pourrait s’avérer contre-productif. La clé est d’agir au bon moment, en sécurisant un crédit à taux fixe lorsque le projet immobilier est mûr.

Les taux moyens actuels sont à des niveaux historiquement raisonnables : pour de nombreux ménages, c’est une opportunité à saisir avant un nouveau cycle haussier.

Faire jouer la concurrence et les outils de simulation

Enfin, ne vous contentez jamais d’une seule offre bancaire pour financer un achat immobilier. Comparez les propositions entre établissements bancaires, et utilisez plusieurs simulateurs de prêt immobilier pour visualiser les impacts d’un taux (taux fixe, taux variable, taux annuel effectif global, etc.), d’une durée ou d’un apport. Cela vous permettra d’optimiser votre projet immobilier et de gagner en pouvoir de négociation.

Simulez différents scénarios avec des outils en ligne (CAFPI, Crédit Logement, Capifrance…) pour déterminer la meilleure stratégie d’achat.

Quels conseils pour les vendeurs dans un marché de taux stabilisés ?

Avec la stabilisation des taux immobiliers autour de 3 % en septembre 2025, le marché immobilier reste actif mais sélectif. Les acquéreurs sont mieux préparés, mais plus attentifs à la cohérence entre prix affiché, taux de crédit et coût global de leur projet immobilier. Dans ce contexte, les vendeurs doivent ajuster leur stratégie de mise en vente pour séduire et convaincre rapidement.

Adapter le prix de vente à la réalité du marché local

Dans un contexte où les taux de crédit immobilier pèsent davantage sur la capacité d’emprunt des acheteurs, afficher un prix réaliste devient crucial. Les acquéreurs calculent leur budget en fonction de leur mensualité, de leur apport et des conditions de prêt.

Conseil : Faites réaliser une estimation immobilière professionnelle et comparez-la avec les biens similaires vendus récemment dans votre secteur. Le prix de présentation doit refléter le niveau réel de la demande locale.

Valoriser le bien pour rassurer les acquéreurs

Dans un environnement économique plus rationnel, les acheteurs cherchent des biens bien entretenus, sans mauvaise surprise. Une bonne présentation et des diagnostics à jour peuvent faire la différence, tout comme une mise en valeur claire des atouts du logement (isolation, équipements, exposition…).

Astuce : Investir dans de petites rénovations ou un home staging léger peut améliorer l’impact d’une visite et raccourcir les délais de vente.

Être flexible sur les conditions de vente

Un acquéreur peut avoir besoin de temps pour sécuriser son financement, notamment avec des durées de montage de prêt qui s’allongent (en moyenne 45 à 60 jours). Proposer une clause suspensive adaptée, ou accepter des délais plus longs, peut élargir le nombre de profils solvables.

Conseil : Ne pas exclure d’office un acquéreur qui n’a pas encore obtenu son accord bancaire, s’il dispose d’un bon dossier et d’un apport suffisant.

Prendre en compte l’impact des taux sur la négociation

Les taux d’intérêt influencent directement la marge de négociation des acheteurs. Un acquéreur qui emprunte à 3,2 % sur 25 ans est plus sensible au prix final que lorsqu’il empruntait à 1,5 %.

Il est donc probable que les marges de négociation restent élevées sur certains biens, surtout dans les zones en perte d’attractivité ou pour les logements énergivores.

Être accompagné par un professionnel pour maximiser les chances

En septembre 2025, vendre seul est une formule risquée. Les conditions du marché immobilier restent contrastées selon les régions, et les acheteurs sont mieux informés et plus exigeants. Un conseiller immobilier expérimenté vous aide à :

- Positionner votre bien au bon prix ;

- Rédiger une annonce percutante ;

- Sélectionner les bons profils d’acheteurs ;

- Accompagner les négociations jusqu’à la signature.

Chez Capifrance, nos conseillers en immobilier locaux accompagnent les vendeurs de l’estimation immobilière jusqu’à l’acte définitif, avec une expertise locale et un appui digital performant.

Conclusion — 5 points à retenir sur les taux en septembre 2025

- En septembre 2025, les taux moyens se stabilisent autour de 3,10 % à 3,30 % selon la durée du prêt, une bonne nouvelle pour les emprunteurs.

- La politique monétaire de la BCE reste décisive pour les prochaines baisses potentielles de taux d’intérêt.

- Les acquéreurs peuvent optimiser leur capacité d’emprunt en ajustant leur apport personnel, la durée du crédit et en comparant les taux d’intérêt avec l’aide d’un conseiller.

- Les vendeurs doivent adapter leur prix de vente aux réalités du marché local et anticiper les exigences bancaires des acheteurs.

- S'entourer d’un professionnel de l’immobilier Capifrance permet de sécuriser chaque étape de son projet, qu’il s’agisse d’un achat ou d’une vente.

A lire sur le blog Capifrance pour aller plus loin :

- Actualité - Taux immobilier en août 2025 : analyse et prévisions

- Actualité - Taux immobilier en juillet 2025 : tendances et prévisions

- Actualité - Les taux de crédit immobilier en juin 2025 : tendances et prévisions

- Actualité - Les taux de crédit immobilier en mai 2025

- Actualité - Les taux de crédit immobilier en avril 2025 : c'est le printemps !

- Actualité - Les taux de crédit immobilier en mars 2025 à moins de 3%

- Actualité - Les taux de crédit immobilier en février 2025 : tendances et prévisions

FAQ : Foire aux questions sur les taux immobiliers en 2025

Quel est le taux immobilier actuellement en France ?

En septembre 2025, le taux moyen d’un prêt immobilier est d’environ 3,29 % sur 25 ans, 3,18 % sur 20 ans, et 2,99 % sur 10 ans. Ces taux varient selon le profil de l’emprunteur, l’apport personnel et la durée de remboursement.

Quel est le taux immobilier sur 25 ans ?

Le taux moyen constaté sur 25 ans est de 3,29 %, avec des meilleurs taux négociés autour de 3,06 % selon les courtiers. Il peut varier en fonction des établissements bancaires et de la qualité du dossier.

Quel est le taux immobilier sur 10 ans ?

En septembre 2025, le taux d’emprunt sur 10 ans oscille entre 2,79 % pour les meilleurs profils et 3,48 % en taux barème. C’est la durée qui offre les taux les plus bas du marché, mais aussi des mensualités plus élevées.

Quel taux immobilier peut-on obtenir en 2025 ?

En 2025, un emprunteur avec un bon apport et une situation professionnelle stable peut viser des taux entre 2,80 % et 3,10 % selon la durée du prêt. Les meilleurs dossiers bénéficient de conditions privilégiées avec certaines banques.

Quand les taux immobiliers vont-ils baisser ?

Selon les dernières analyses, les taux immobiliers pourraient amorcer une baisse progressive fin 2025 ou début 2026, si la Banque centrale européenne poursuit sa politique monétaire assouplie. La stabilisation actuelle laisse entrevoir un retournement modéré, mais les baisses seront probablement progressives et limitées.

Les taux immobiliers vont-ils baisser en 2025 ?

Une baisse significative semble peu probable à court terme, mais une tendance baissière lente est envisagée. Le marché reste tributaire de la politique des taux directeurs de la BCE, de l’inflation et de l’évolution du marché immobilier.

Pourquoi les taux immobiliers augmentent-ils ?

Les taux ont fortement augmenté entre 2022 et 2024 en réponse à l’inflation élevée et au relèvement des taux directeurs par la BCE. Cette hausse visait à freiner la surchauffe économique et à stabiliser les prix à la consommation.

Pourquoi les taux immobiliers baissent-ils ou ne baissent-ils pas ?

La baisse ou la stagnation des taux dépend des conditions économiques mondiales, de la décision de la BCE, et de la volonté des banques à prêter. Même en période de stabilisation, les banques restent prudentes, ce qui freine la baisse rapide des taux.

Comment fonctionne le taux immobilier ?

Le taux immobilier correspond au taux nominal appliqué à votre prêt par la banque. Il détermine les intérêts que vous paierez sur le capital emprunté. Il existe plusieurs types de taux : fixes, variables ou révisables.

Comment calculer le taux immobilier ?

Le calcul du taux immobilier se fait en comparant les offres de prêt, en prenant en compte le TAEG (Taux Annuel Effectif Global), qui intègre les frais de dossier, l’assurance emprunteur, les garanties, et le taux nominal.

Comment négocier son taux immobilier ?

Pour négocier, il faut présenter un bon dossier : apport personnel solide, capacité d’emprunt maîtrisée, stabilité professionnelle, et peu d’endettement. Faire jouer la concurrence entre établissements bancaires ou passer par un courtier peut faire la différence.

Quand renégocier son taux immobilier ?

Il est judicieux de renégocier son taux si le taux actuel du marché est au moins 0,70 à 1 point inférieur à celui de votre contrat. Cela peut réduire vos mensualités ou raccourcir la durée de remboursement. Le moment idéal dépend aussi des frais de renégociation ou de rachat.

Quelle mensualité pour 140 000 euros sur 25 ans ?

Pour un prêt de 140 000 € sur 25 ans à un taux moyen de 3,29 %, la mensualité hors assurance est d’environ 680 à 700 €. Le coût total du crédit dépendra aussi de l’assurance emprunteur et des frais annexes.

Comment obtenir un taux immobilier bas ?

Pour obtenir un taux bas, travaillez votre profil emprunteur : apport personnel élevé, revenus stables, endettement maîtrisé. Anticipez et faites jouer la concurrence. Un courtier en crédit immobilier peut aussi optimiser votre dossier pour obtenir les meilleurs taux en banque.

Auteur :

Frédéric Rémy - Directeur de la Performance commerciale

Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers.